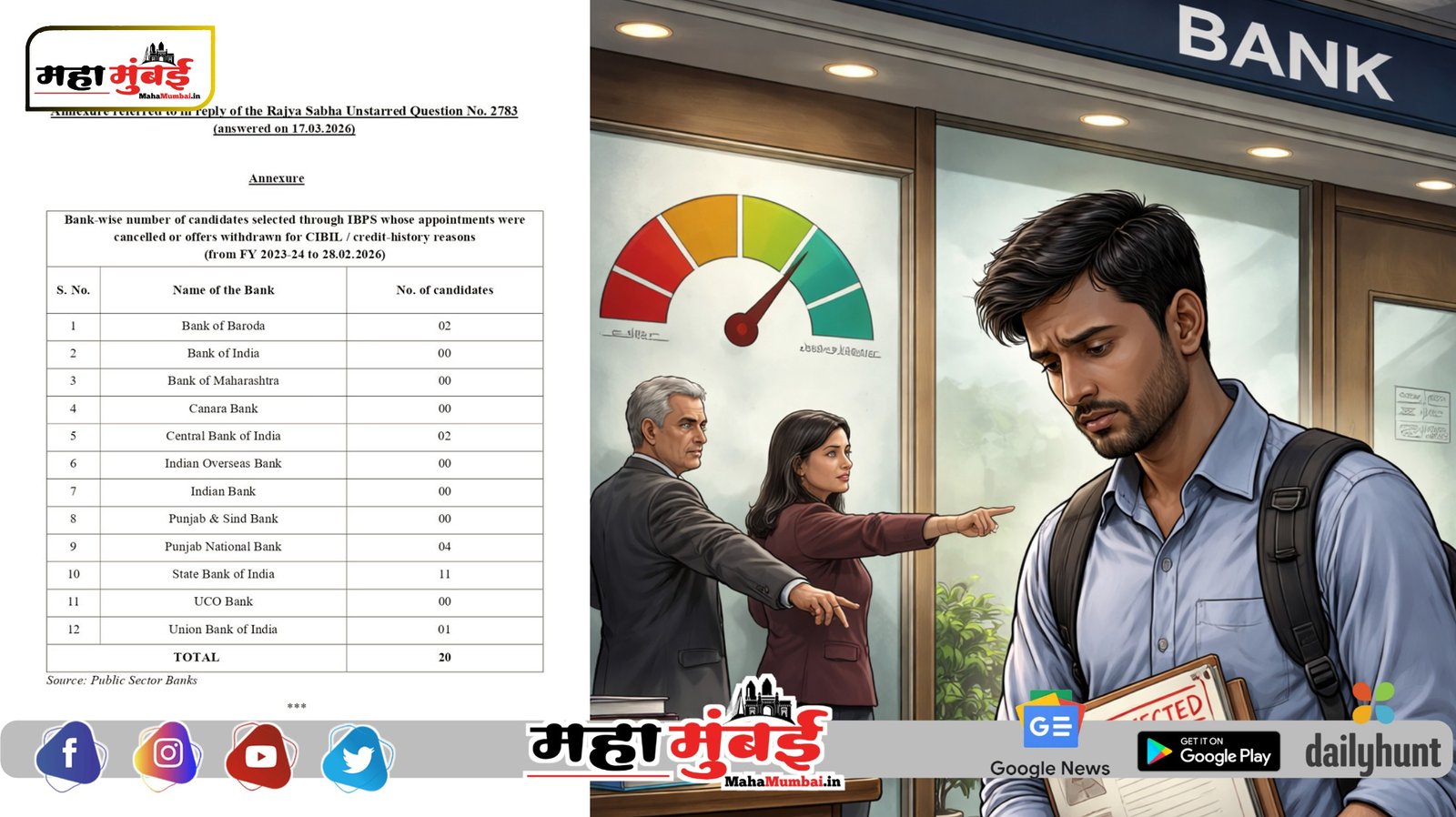

अलीकडेच आयबीपीएस (IBPS) द्वारे निवड झालेल्या २० उमेदवारांच्या नियुक्त्या केवळ त्यांचा ‘सिबिल’ (CIBIL) स्कोअर खराब असल्याने रद्द करण्यात आल्याची बातमी समोर आली. ही बातमी केवळ धक्कादायक नाही, तर आपल्या व्यवस्थेतील एका भयानक दुष्टचक्राकडे लक्ष वेधणारी आहे. एक काळ होता जेव्हा नोकरीसाठी उमेदवाराची गुणवत्ता, त्याची बुद्धिमत्ता आणि चारित्र्य पाहिले जायचे. आज मात्र माणसाची लायकी आणि त्याचे भविष्य एका तीन अंकी ‘क्रेडिट स्कोअर’वर ठरवले जात आहे. लग्नापासून ते नोकरीपर्यंत आता हा सिबिलचा फास सामान्यांच्या गळ्याभोवती घट्ट आवळला जात आहे.

या प्रश्नाकडे पाहताना आपल्याला नाण्याच्या दोन्ही बाजू समजून घेणे अत्यंत गरजेचे आहे.

पहिली बाजू: विद्यार्थ्यांची कोंडी आणि दुष्टचक्र !

आजच्या काळात शिक्षण हा स्वस्त व्यवहार राहिलेला नाही. उच्च शिक्षणासाठी लाखो रुपये मोजावे लागतात. सामान्य कुटुंबातील मुलाला यासाठी शैक्षणिक कर्ज (Education Loan) घेण्यावाचून पर्याय नसतो. कर्ज घेऊन शिक्षण पूर्ण केल्यानंतर खरी कसोटी सुरू होते ती नोकरी मिळवण्याची. सध्याच्या बेरोजगारीच्या काळात पदवी हातात पडल्या पडल्या नोकरी मिळेलच याची शाश्वती नाही. नोकरी मिळाली नाही की कर्जाचे हप्ते थकतात. हप्ते थकले की सिबिल स्कोअर खराब होतो. आणि आता तर सिबिल खराब झाला म्हणून बँका आणि कंपन्या मिळालेली नोकरीही हिरावून घेत आहेत.

हे एक भयंकर दुष्टचक्र आहे: शिक्षण महाग म्हणून कर्ज काढायचे -> नोकरी नाही म्हणून हप्ते चुकायचे -> सिबिल खराब झाला म्हणून मिळालेली नोकरी नाकारली जायची. मग त्या तरुणाने कर्जाची परतफेड करायची तरी कशी? माणसाला जगण्यासाठी घराचे स्वप्न पाहायचे असेल तर गृहकर्ज काढावे लागते, नाहीतर आयुष्य

सर्वसामान्य वस्तीच काढावे लागते. आरोग्यासारखी मूलभूत गरजही आज आवाक्याबाहेर गेली आहे. डेंग्यूसारखा आजार झाला तरी उपचाराचा खर्च लाखांत जातो, जिथे गरिबाला उपचारापेक्षा मरण स्वस्त वाटू लागते. अशा वेळी आर्थिक विवंचनेत अडकलेल्या तरुणाला सिबिलच्या आधारे नोकरी नाकारणे हा व्यवस्थेचा अमानवीय चेहरा दाखवतो. मूठभर बड्या उद्योगपतींची हजारो कोटींची कर्जे माफ करणारी किंवा निर्लेखित (Write-off) करणारी व्यवस्था, एका विद्यार्थ्याच्या शैक्षणिक कर्जाच्या थकबाकीवर मात्र त्याचा रोजगार हिरावून घेते, हा मोठा विरोधाभास आहे.

दुसरी बाजू: आर्थिक शिस्त आणि बँकिंग व्यवस्थेची गरज !

या नाण्याची दुसरी बाजूही तितकीच महत्त्वाची आहे. बँकिंग आणि अर्थकारण हे विश्वासावर आणि पैशांच्या प्रवाहावर चालते. जेव्हा बँका नोकरभरती करतात, तेव्हा ते अशा उमेदवारांच्या शोधात असतात जे आर्थिकदृष्ट्या शिस्तबद्ध (Financially Disciplined) आहेत. जो उमेदवार स्वतःचे आर्थिक व्यवस्थापन करू शकत नाही, त्याच्यावर बँकेच्या किंवा कंपनीच्या आर्थिक व्यवहारांची जबाबदारी कशी सोपवायची, हा एक व्यावहारिक प्रश्न आहे.

आजकाल अनेक तरुण ‘क्रेडिट कार्ड’च्या जाळ्यात सहज ओढले जातात. गरजेपेक्षा जास्त खर्च करण्याची सवय, न परवडणाऱ्या वस्तूंची ईएमआय (EMI) वर खरेदी यामुळे अनेक विद्यार्थी आणि तरुण वयातच कर्जाच्या खाईत लोटले जात आहेत. शैक्षणिक कर्जाचा ताण एकीकडे असताना, दुसरीकडे अनावश्यक खर्चांमुळे सिबिल स्कोअर खराब होण्याचे प्रमाणही वाढले आहे. त्यामुळे उमेदवारांनी निव्वळ अभ्यासावर लक्ष केंद्रित न करता, आपली आर्थिक साक्षरता वाढवणे आणि क्रेडिट कार्डची देणी किंवा कर्जाचे हप्ते वेळेवर भरणे हे आजच्या काळातील एक आवश्यक कौशल्य बनले आहे.

सुवर्णमध्याची गरज : आजवरच्या व्यवस्थेने आणि धोरणांनी आर्थिक विषमतेची दरी रुंदावली आहे हे नाकारता येणार नाही. तळागाळातील माणसाला पावलोपावली कर्जाच्या कुबड्या घ्याव्या लागतात, ही आपल्या अर्थव्यवस्थेची शोकांतिका आहे. पण यावर उपाय केवळ व्यवस्थेला दोष देणे हा नाही.

बँकांनी आणि रोजगार देणाऱ्या संस्थांनी ‘सिबिल’चा वापर हा एक निकष म्हणून जरूर करावा, पण तो एकमेव आणि अंतिम निकष असू नये. जर एखादा तरुण क्रेडिट कार्डच्या उधळपट्टीमुळे नव्हे, तर बेरोजगारीमुळे आणि घरगुती वैद्यकीय अडचणींमुळे शैक्षणिक कर्जाचा हप्ता भरू शकला नसेल, तर त्याला नोकरी नाकारणे हा अन्याय आहे. त्याला नोकरी देऊनच त्याच्याकडून कर्जाची वसुली करणे हा अधिक शहाणपणाचा आणि माणुसकीचा मार्ग ठरेल.

तरुणांनीही परिस्थितीचे गांभीर्य ओळखून आपली आर्थिक शिस्त पाळली पाहिजे. विकास केवळ इमारतींचा किंवा आकड्यांचा नसतो, तो माणसाचा व्हायला हवा. ज्या देशात माणसाच्या जगण्याच्या संघर्षाला ‘स्कोअर’मध्ये मोजले जाते, तिथे धोरणकर्त्यांनी आत्मपरीक्षण करण्याची वेळ आली आहे. व्यवस्थेला केवळ ‘बॅलन्सशीट’ची नाही, तर ‘माणुसकीच्या ताळेबंदाची’ (Human Balance Sheet) गरज आहे.

भावेश जनार्दन म्हसकर, नवी मुंबई